節税の基本は、役員報酬です。

役員報酬、つまり自分への給料をきちんと払いましょう。

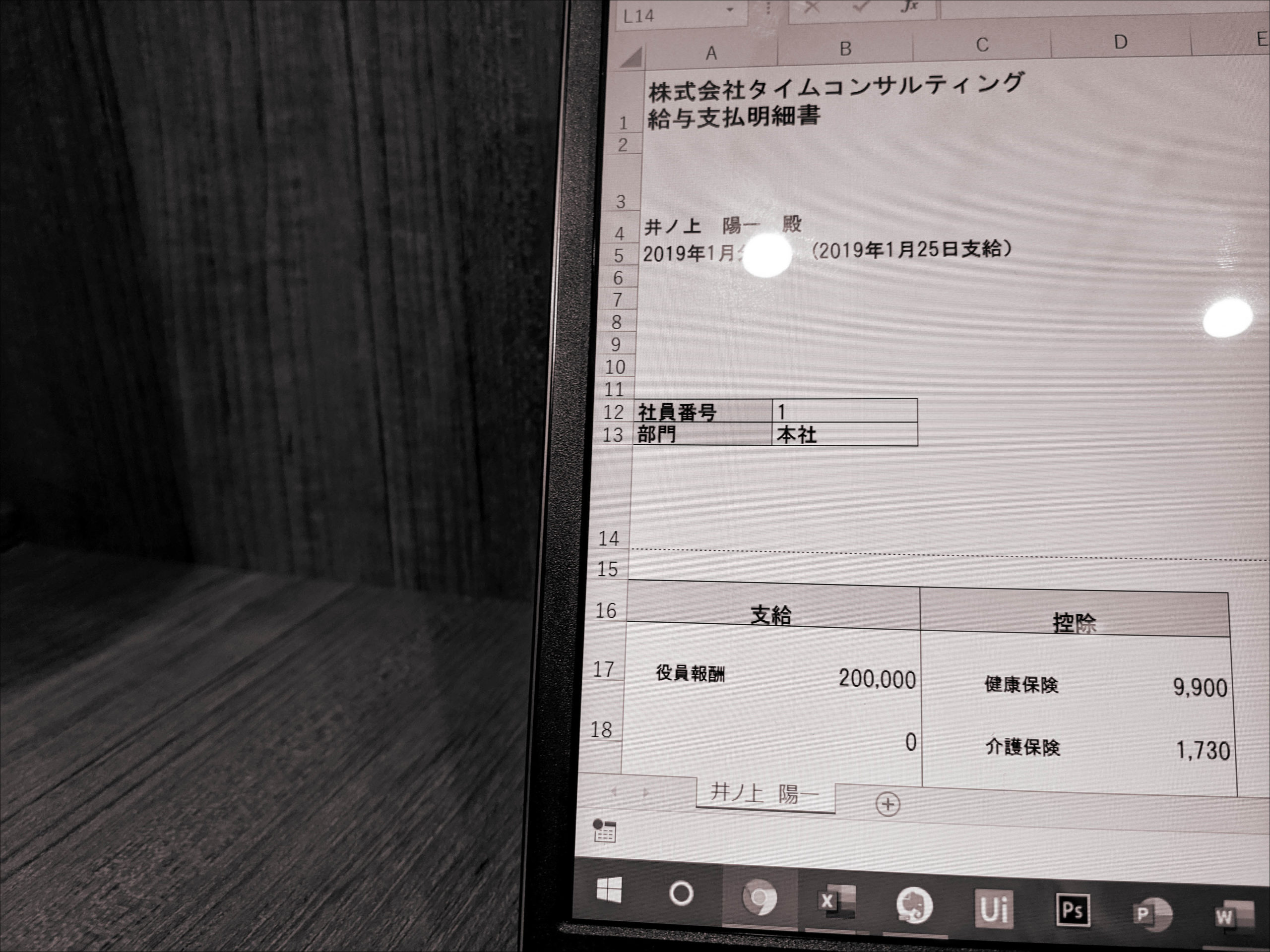

役員報酬は個人の収入、会社の経費

役員報酬、会社から自分へ払う給料は、個人の収入となります。

同時に、会社の経費です。

経費が増えると、会社の利益が減り、その分会社の税金が減ります。

500万支払えば、500万円の利益が減り、税金は、約160万円減るのです。

一方、個人の収入となりますので、500万円に対して税金がかかります。

この場合、個人の税金が160万円増えるなら、意味はありません。

しかしながら、実際は、個人の税金は、38万円しかかかりません。

(個人の状況、扶養親族等のよって変わります)

なぜなら、会社の税金は、個人の税金としくみが異なるからです。

個人の税金では、500万円の収入から、154万円の経費を引くことができ、さらに率をかけます。

その率も、会社よりも低いのです。

この違いがあるので、会社に利益を残すよりも、個人へ給料として払ったほうが得します。

役員報酬は、おとがめなし

とはいえ、役員報酬を上げると、社会保険料(健康保険、年金など)も増えます。

個人と会社で負担し、その負担額は少なくありません。

それでも、役員報酬には、大きなメリットがあります。

それは、「おとがめがないこと」「自由に使えること」。

経費で500万円使うのは大変ですし、その使い道は税務署に税務調査のときにチェックされます。

これはなんだ、何に使っているのか、仕事に関係あるのか。

など、めんどくさいです。

役員報酬なら、何に使おうと自由であり、おとがめもありません。

(家庭内ではそうはいかないかもしれませんが)

節税したいがあまり、いろんなモノやサービスを買うと、それだけ経理の手間も増えます。

(必要なものならしかたありませんが)

役員報酬をちゃんと出すことは経理の効率化にもつながるのです。

節税するなら役員報酬

役員報酬をしっかり払うことが会社の節税の基本です。

(その金額がどのくらいかは、また別記事で)

ただし、役員報酬は、原則としてその事業年度中は変更できません。

もし、役員報酬を自由に変更できるなら、「利益が出そう→役員報酬増やそう」とかんたんにできるからです。

役員報酬を払いすぎると、会社の利益がマイナスになります。

今後、借り入れをするときにマイナスは好ましくありません。

それなりに計画して役員報酬を決めなければいけないのです。

税理士井ノ上陽一のプロフィール

動画 消費税インボイス入門セミナー

社長限定メルマガ 週刊『税理士の本音』

単発相談

税務顧問・初回面談

リモート経理コンサルティング

◯ブログ『EX-IT』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売